太阳能背板技术发展与市场供应全景解析

太阳能背板作为光伏组件的关键封装材料,其技术革新与市场供应状况直接关系到光伏产业的降本增效与长期可靠性。在全球能源转型的浪潮下,背板技术的发展与市场格局呈现出鲜明的演进特征。

一、技术发展:从传统结构到多元化创新

太阳能背板的主要功能是为光伏组件提供绝缘、耐候及机械保护。其技术发展历经了数次重要迭代:

- 传统复合型背板:早期主流技术,典型结构为PET基膜夹在两层含氟薄膜(如PVF/PVDF)之间(TPT/TPE结构)。其优势在于长期耐候性(通常承诺25年)得到广泛验证,但成本较高,且存在环保与回收挑战。

- 涂覆型背板崛起:为降低成本,涂覆型技术(在PET基膜上涂覆氟碳树脂等材料)应运而生。它简化了结构,降低了材料成本,并在耐候性方面不断取得突破,迅速占领了中低端市场份额,成为当前市场主力之一。

- 共挤型背板与新材料探索:共挤型背板通过多层共挤工艺一次成型,避免了胶粘剂的使用,在长期耐水解、抗PID(电势诱导衰减)性能上表现优异。行业也在积极探索不含氟的环保背板(如基于聚烯烃PO)、玻璃背板以及适用于双面发电组件的透明背板(如透明氟膜、透明PO)等创新方案,以适应双面组件、轻量化等市场需求。

- 技术核心竞争点:当前技术竞争聚焦于长期可靠性(抗紫外线、耐高温高湿、抗PID)、成本控制、环境友好性以及适配新型电池技术(如TOPCon、HJT、BC电池对水汽阻隔、抗PID要求更高)的能力。

二、市场供应分析:格局重塑与本土化崛起

全球太阳能背板市场供应格局与中国光伏制造业的崛起紧密相连。

- 供应高度集中,中国主导:全球背板产能和供应已高度集中于中国。以赛伍技术、中来股份、福斯特、明冠新材、乐凯胶片等为代表的中国企业,凭借持续的研发投入、规模化生产带来的成本优势以及快速响应市场的能力,已占据全球绝大部分市场份额,实现了从依赖进口到自主创新并引领全球的转变。

- 产能过剩与竞争加剧:随着大量资本涌入,背板行业曾出现阶段性产能过剩,导致价格竞争激烈。市场竞争已从单纯的价格战,转向以技术可靠性、产品差异化、成本控制和综合服务能力为核心的综合实力比拼。头部企业凭借技术、规模和客户粘性,市场地位日益稳固。

- 供应链与成本波动:背板核心原材料(如氟膜、PET、氟树脂、功能助剂)的供应稳定性与价格波动直接影响行业利润。上游原材料国产化进程加快(如氟膜),降低了对外依赖,增强了供应链韧性。企业通过垂直整合、战略合作等方式加强对供应链的掌控,以平抑成本波动。

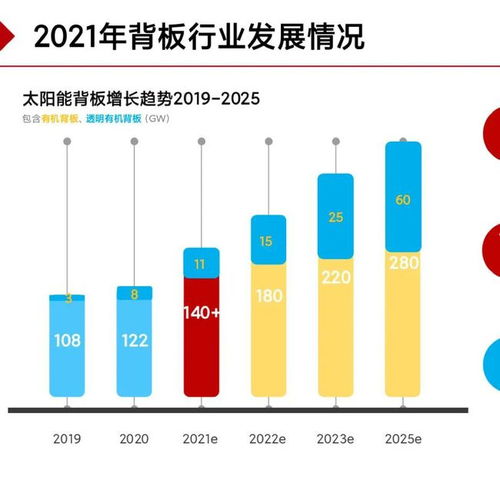

- 需求驱动与未来展望:市场需求直接受全球光伏新增装机量驱动。随着N型高效电池(TOPCon、HJT)组件市占率快速提升,对适配其高可靠性要求的背板(如抗PID性能更强的PO背板、含氟共挤背板等)需求增长迅速。市场供应将更加向能够提供高性能、高性价比、且环保解决方案的领先企业集中。透明背板、轻量化背板等细分市场也将在双面发电、分布式光伏等应用场景下获得增长空间。

三、结论:协同进化,迈向高质量发展

太阳能背板技术正与电池技术协同进化,其发展轨迹清晰指向更高可靠性、更低成本、更环保、更多功能。市场供应端,中国企业的全球主导地位短期内难以动摇,但竞争维度已全面升级。背板行业的发展将深度融入光伏技术迭代的洪流之中,只有持续进行技术创新、优化供应链管理、并紧密贴合终端应用需求的企业,才能在激烈的市场竞争和能源革命的进程中行稳致远,为全球新能源技术的开发与普及提供坚实可靠的底层材料支撑。

如若转载,请注明出处:http://www.tea184.com/product/66.html

更新时间:2026-06-19 17:41:35